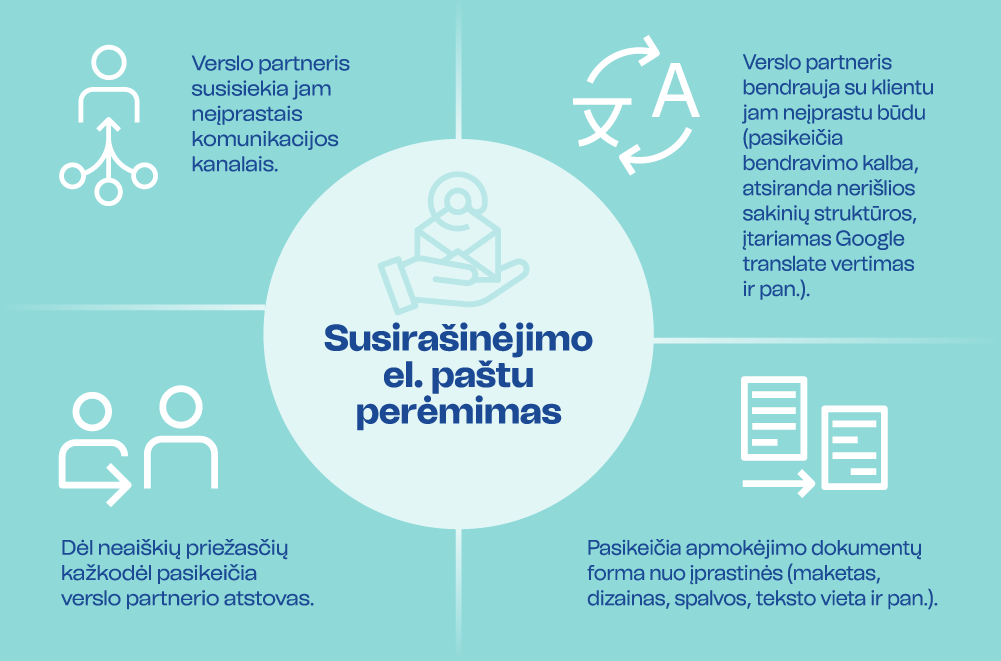

Taikydami šį metodą, sukčiai apsimeta esamais ar potencialiais verslo partneriais ar tiekėjais, pateikdami suklastotus mokėjimo ir (arba) kontaktinius duomenis. Šis sukčiavimo būdas nukreiptas į juridinius asmenis.

Lietuvos bendrovės pardavimų vadovė gavo elektroninį laišką iš užsienio įmonės (verslo partnerių), su kuria vykdo bendradarbiavimą, dėl išankstinio sumokėjimo už prekes.

Susitarime buvo nurodyta mokėjimo suma eurais ir užsienio banko sąskaita (sąskaita tikra, nes pavedimai buvo atlikti ne kartą). Kadangi su verslo partneriais buvo sutarta kita apmokėjimo suma, todėl toliau vyko susirašinėjimas, kad būtų suderinta tiksli mokėjimo suma.

Vėliau bendrovės pardavimų vadovė iš tariamų verslo partnerių gavo laišką su išankstine sąskaita ir nurodymu atlikti mokėjimą, tačiau banko sąskaita jau buvo pakeista į kitą užsienyje registruoto banko sąskaitą.

Atlikus pavedimą ir negavus prekių, bendrovės atstovai susisiekė telefonu su verslo partneriais, kurie paaiškino, kad jokio apmokėjimo negavo.

Įmonės pardavimų vadovė patikrino elektroninio pašto adresą, iš kurio buvo atsiųsta išankstinė sąskaita su nurodyta mokėjimo sąskaita ir pastebėjo, kad elektroninio pašto adresas skiriasi viena raide, palyginti su verslo partnerių elektroninio pašto adresu.

Žiūrėti statistiką

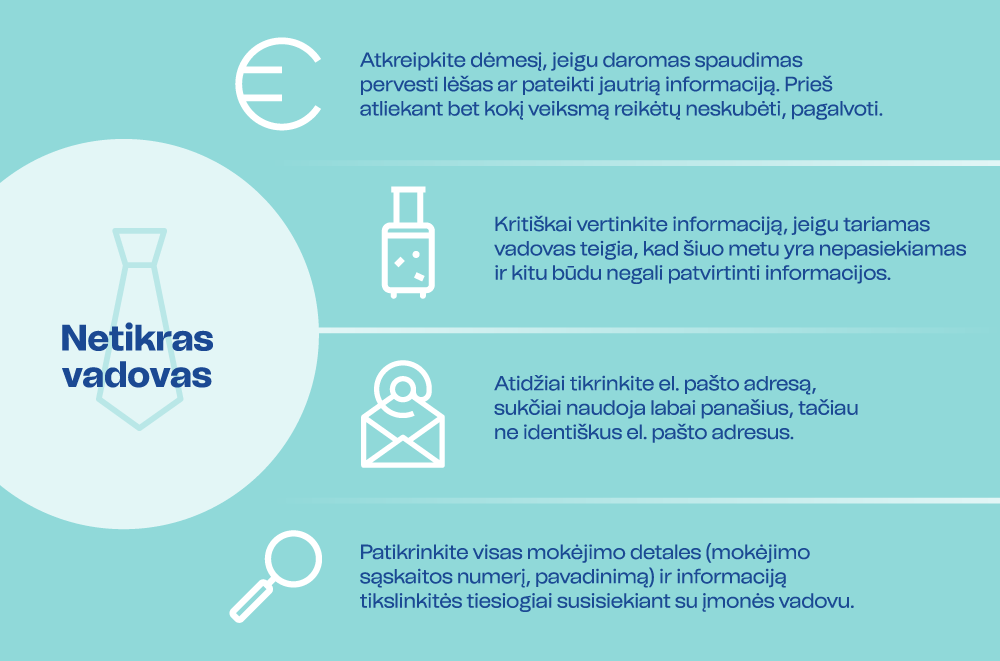

Sukčiai apsimeta įmonės vadovais skambindami telefonu ar siųsdami suklastotus el. laiškus ir įtikina atsakingus asmenis atlikti pavedimus į sukčių sąskaitas. Šis sukčiavimo būdas nukreiptas į juridinius asmenis, dažniausiai į juridinių asmenų finansininkus, apskaitininkus.

Bendrovės X buhalterė, gavo elektroninį laišką tariamai iš atostogaujančio bendrovės vadovo. El. laiške buvo nurodyta iš bendrovės mokėjimo sąskaitos atlikti avansinį pavedimą už prekes įmonei Y į mokėjimo sąskaitą. Grįžus bendrovės X vadovui iš atostogų paaiškėjo, kad jis jokio laiško bendrovės buhalterei nesiuntė ir atlikti pavedimo nenurodė.

Žiūrėti statistiką

Į įmones besitaikantys sukčiai dažniausiai atlieka namų darbus. Jie kiek galima labiau susipažįsta su įmone. Pasitelkę viešai prieinamą informaciją, interneto svetainę, bendrovės socialinių tinklų paskyras, jie išnagrinėja, kokia yra įmonės struktūra, kas už ką atsakingas, su kokiais verslo partneriais bendrovė dirba.

Taip pat į juridinius asmenis nusitaikę sukčiai turi gerus dalykinio susirašinėjimo įgūdžius. Todėl bendrovių darbuotojams, buhalterinės apskaitos specialistams būtina:

Tačiau geriausiai veikianti priemonė – neskubėti ir pasitikrinti gautą informaciją tiesiogiai su verslo partneriais ar įmonės vadovais tiesiogiai, jums žinomais oficialiais kontaktais.